Après la tempête, le beau temps

Dans le contexte de cet article, difficile d’imaginer l’état d’esprit des actionnaires au cœur de la crise sanitaire, quand les revenus étaient divisés par quatre. Alors que le Free Cash Flow s’effondre et que les dettes s’accumulent, le groupe décide d’une forte recapitalisation par Obligations Convertibles en Actions en mars et juillet 2021. A la clef, comme pour toute émission d’OCA, une forte dilution, à hauteur de 30% étalée jusqu’en 2025.

Grâce à ces financements et la vigueur de la reprise post Covid, le groupe reprend pied dès 2022 en retrouvant son niveau de chiffre d’affaires de 2019. L’intégration des activités de voyages à vélo, rachetées en juin 2022, ainsi que l’engouement autour des voyages internationaux permet au groupe de signer une croissance de ses revenus de 40% en 2023, à 694 M€.

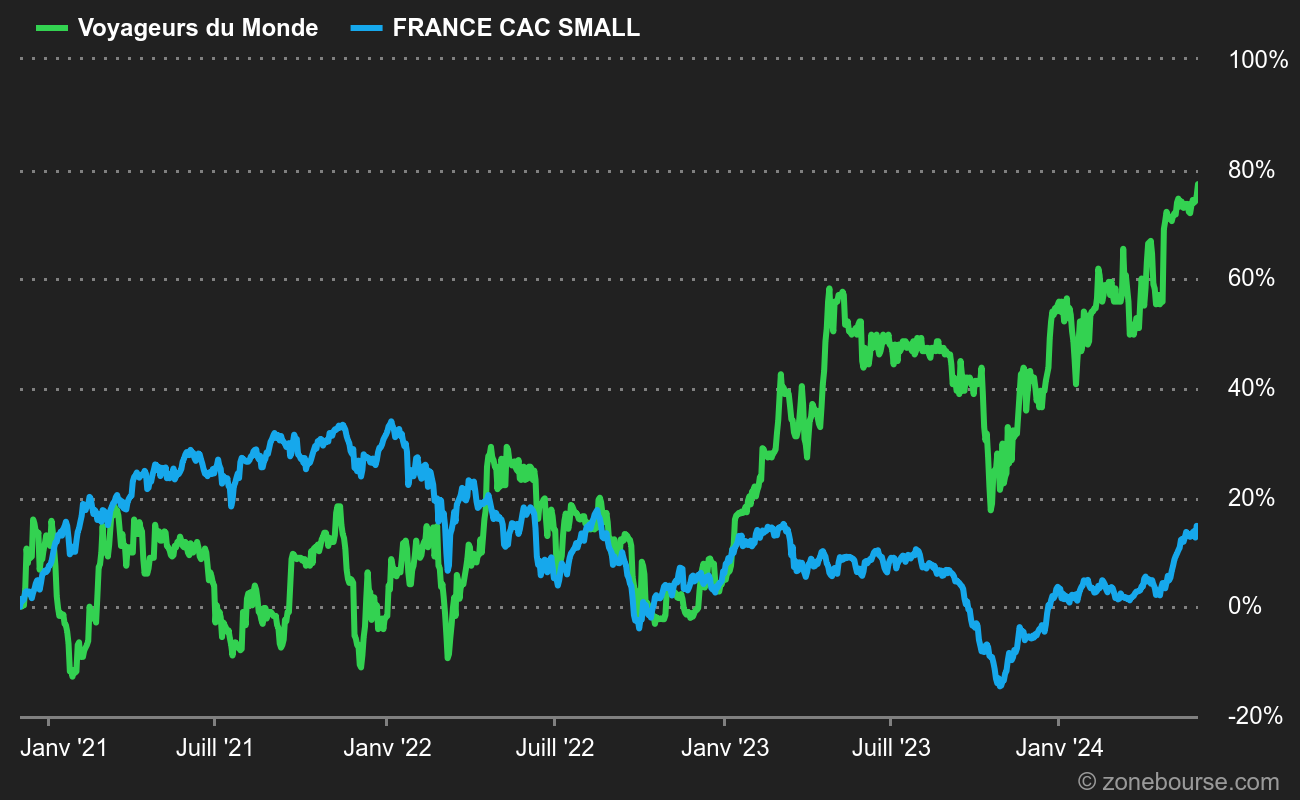

Alors que les Small Caps françaises s'enlisent, le voyagiste se détache nettement du lot

Le retour à une croissance dynamique s’accompagne également de l’amélioration de la rentabilité du groupe avec le doublement du résultat net par rapport à 2019, atteignant 44 M€. Pour 2024, les perspectives du groupe sont florissantes, portées par un secteur du tourisme dynamique, en passe de retrouver ses niveaux de 2019 selon l’Organisation Mondiale du Tourisme. Grâce à une stratégie axée sur des offres premium et sportives, Voyageurs du Monde a pris de l’avance sur le redémarrage du secteur en soignant ses marges.

Cash Back !

Voyageurs du Monde finit ainsi l’exercice 2023 avec une trésorerie de 322 M€, dont 256 M€ de disponibilités. Ce trésor de guerre représente désormais à lui seul plus de 50% de la capitalisation du groupe. Ainsi, le 23 avril, le groupe annonce le rachat de 20% de son capital, soit le montant correspondant aux 130 M€ d’OCA émises en 2021. Afin de ne pas favoriser une seconde fois les créanciers (Certares, BPI France et Crédit Mutuel), le groupe a fait le choix de réserver 80% du rachats, soit 102 M€, aux actionnaires minoritaires représentant 28% du capital.

En conséquence de ces annonces, le titre a bondi de 10% dans la journée et permet au cours de toucher des plus hauts historiques. Sur les 6 derniers mois le titre signe ainsi une hausse de 30%. Cependant, malgré le profil Long Terme des créanciers et ce projet de rachat, le titre ne saura se défaire de la pression des OCA aux cours des prochaines années. De plus, la hausse du cours entretient ce risque de dilution en venant gonfler les plus-values latentes des créanciers. A l’heure actuelle, celle-ci s’élève à 40% en cas de conversion. Les modalités d’émissions de 75 M€ d’OCA, soit 19% du capital, étant assortie d’un blocage de 4 ans, les créanciers pourront profiter de leurs droits dès 2025.

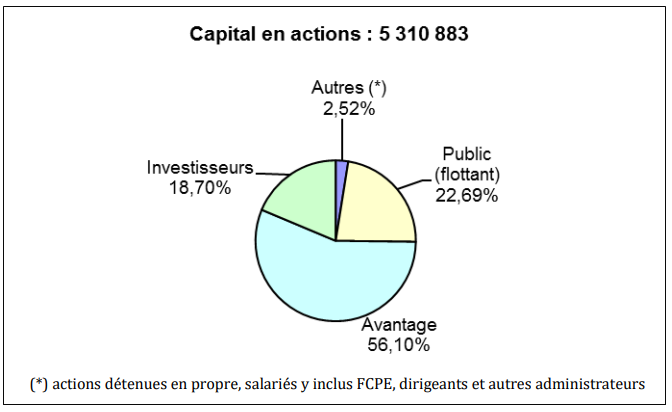

Projection de la structure actionnarial en avril 2025, après conversion des OCA. Au 31 décembre 2023, le flottant représente encore 28%.

Les OPRA ont le vent en poupe

Lorsqu’une société cotée souhaite redistribuer son cash à ses actionnaires, deux alternatives s’offrent à elle : les dividendes et les rachats d’actions. C’est ce premier qui est généralement choisi en raison de sa simplicité et de son caractère récurrent. Cependant, après 10 années de disette, les rachats d’actions ont le vent en poupe et représentent désormais 30% de la redistribution aux actionnaires du CAC40.

Chez les Small et Mid Caps, ces opérations de rachats servent généralement à compenser les émissions d’actions nouvelles au profit des salariés et ne sont pas significatives. Ici, le projet de Voyageur du Monde est ambitieux et a pour objectif la redistribution d’une trésorerie excédentaire, dans un contexte porteur pour le groupe.

Le choix du groupe n’est cependant pas un cadeau sans concession aux actionnaires minoritaires. En effet, en cas de dividendes, les créanciers n’auraient pas pu profiter pleinement de la redistribution, les OCA n’étant pas converties en actions. Ce programme de rachat permet ainsi à l’ensemble des actionnaires de bénéficier de la hausse du cours bien qu’il conditionne sa rentabilité à des plus-values latentes et non des dividendes directs pour les actionnaires minoritaires.

Entre rachat d'actions et dividendes, un impact différent sur le cours

L’intérêt principal de ces opérations est de redistribuer aux actionnaires tout en impactant positivement le cours. En effet, lors du détachement de dividendes, le cours baisse proportionnellement, traduisant ainsi la sortie de cash de l’actif de la société. A l’inverse, lors d’un rachat d’actions puis de leur annulation, le cours de bourse augmente mécaniquement en raison de la baisse du nombre d’actions en circulation, d’autant plus si une prime est apportée lors de l’opération.

A plus long terme, ces rachats d’actions visent à soutenir le cours et à envoyer un signal fort aux investisseurs. La dimension fiscale constitue également un atout en permettant aux actionnaires de profiter d’une imposition moindre sur les plus-values que sur les distributions de dividendes.

Une action qui reprend son souffle

Pour Voyageurs du Monde, cette opération traduit la forte confiance de la direction dans ses perspectives de croissance et de génération de cash pour les années à venir. Bien que cette décision ne serve pas uniquement les intérêts des actionnaires minoritaires, elle souligne la volonté du groupe d’effacer l’impact de l’émission d’OCA décidée lors de la crise sanitaire.

Cependant, cette opération aura poussé encore un peu plus le groupe vers des sommets en bourse et risque d’enclencher une période de consolidation. Avec un PER de 14x, le titre surperforme nettement les ratios, très dégradés, des Small Caps européennes et devra trouver de nouveaux catalyseurs pour performer sur les marchés. L’annonce d’une seconde distribution exceptionnelle sur l’exercice 2024, le retour des Small Caps sur le devant de la scène ou bien une publication de haut vol en octobre prochain seront à même de redonner de l’élan au titre.

Un actionnaire long terme verra dans cette situation une opportunité de diversifier son portefeuille, malgré un rendement faible à hauteur de 2%, l’action reste peu risquée à la vue du dynamisme de son secteur. Bien que le parcours récent du titre laisse penser à une consolidation en cours, la patience est une vertu sur ce type de valeur.